今天究诘的事儿,与宇宙上亿业主的亲自为益息息干系,我们先下论断:

在房企看来,选在此时主动参与现房销售故意于把抓市集先机,优化口碑。

前提是,这家房企不差钱,且能在回款节点上欢快作念出衰弱。

在国度看来,能在能下推动现房销售,故意于优化供应、退却房价链接下落。

要津在于,场地能收受财政上过紧日子。

现房销售一朝大面积铺开,买房的老庶民必将成为最大的受益者,莫得之一…

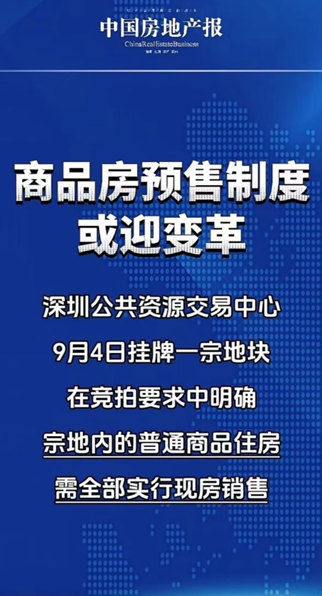

9月4日,深圳新一轮土拍上架了一宗地块,让小半个地产圈儿平直不淡定了。

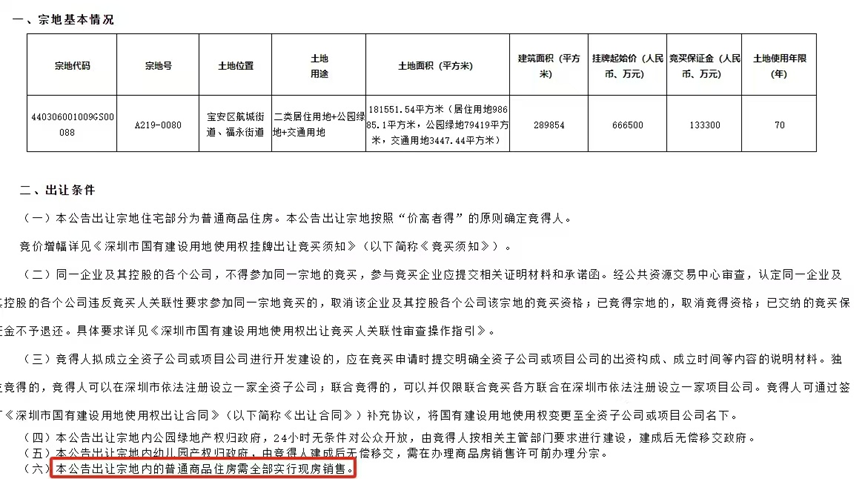

这宗地块编号A219-0080,位于宝安区航城街说念、福永街说念,地皮用途为二类居住用地+公园绿地+交通用地,起拍总价66.65亿,谈判于10月8日出让。

起拍价未低廉,附加要求还贼多!

意向竞买东说念主须高兴提供“交房即发证”,确保购房主说念主在收房时即可央求领取不动产权属文凭;

招拍挂公告上空口无凭写着“全部实行现房销售”,凭借这八个字平直给这宗宅地干出圈儿。

在此之前,深圳早就试点过现房销售——

2016年,龙华区一宗商住用地出让,曾要求买卖、住宅居品完好意思并赢得不动产权文凭后以现房体式销售;

2023年,宝安区西南地块采选“三限双竞”的法子挂牌,现房销售建面竞拍上限占住宅总建面近1/2。

以上跟这回比较,基本皆算相形失色!

集全了“交地即交证、交房即发证、现房委用”三大史诗级buff,这在深圳窄小而光芒的城市发展史上十足是开天辟地头一趟!

袁庚看突出点赞,Pony看突出转发…

这宗网红涉宅地块先天条目实在一般般——

夹在广深公路与京港澳高速当中间,比邻地铁12号线兴围地铁站,距离深圳宝安机场满打满算2公里远。

地皮面积约181551.54㎡,总建筑面积约665675㎡,地块之上拟建造272504㎡粗造住宅,你就按一套90㎡算,总供应量还得干到3000套向上。

悠闲深圳楼市的小伙伴,读到这儿推断还是懵逼了:因为以上无论哪个数,在当地那皆不是一般得大!

不外,这宗地块也有罕见对开拓商胃口的一面:

“价高者得”、不受“70/90户型”战略汗漫、不设配建、建成后商品房不限售价。

但莫名的点在于,具体怎样订价还果真个期间活:

地块邻近二手房目前挂牌价大皆保持在50000元/㎡荆棘。

新开拓的格式又是现房,回款节点晚,就意味着开拓商信贷资本高;

卖40000元/㎡基本算亏蚀赚吆喝,卖50000元/㎡倒挂空间分币莫得…

天然还不知说念开拓商是哪个脑袋大脖子粗的主儿,但照实替东说念主家心累。

从目前深圳市房管局的回话来看,全面现房销售的地块仅仅个例。

而8月23日高层举行的“推动高质料发展”系列主题新闻发布会上,住建部指引在答记者问时早就自大过:

“将有劲有序鼓动现房销售,提醒场地遴荐新的房地产开拓格式,在地皮出让时就商定实行现房销售,连络推行制定配套战略。”

这个级别的答记者问作出这么的表态,可谓势任意千里!

在实操层面,深圳早不是一座城在战役,最近一年时候里,宇宙还是有不少城市在密集试水现房销售——

湖南湘潭发布新政,明确了提高预售许可审批形象程度节点至封顶以上,此举被觉得是有序向现房销售移动;

一年前的目前,雄安新区已书记取消商品住房预售,实行现房销售,终了“所见即所得、交房即交证”;

除此以外,还有湖南衡阳、江西武宁、河南兰考不谋而合地提议:饱读舞商品房实行现房销售。

尽管这些城市内部,着实算得上分量级的就只好深圳和雄安新区,但两座强战略要津城市带着一群小弟抢先试点,依然没徜徉大伙儿异念念天开…

尤其是高层的表态与场地的试水,一不贯注来了个双向奔赴,这事儿照实不简便。

连络现时的地皮市集、一二手房市集以及信贷基本面来看,目下的清闲更像是一张大网正在缓缓从天而下。

实施现房销售,将使购房者成为最大的收益方!

购房者不需要像之前那样,系念半辈子蕴蓄买的新址会烂尾,也不需要像“开盲盒”不异到收楼时再去发现房居品的质料问题。

全球走进售楼处、参不雅样板间时就能对建安质料、空间范例、室内装修看得一清二楚,惬意才买单。

这么一来,大到停工烂尾还贷弗成停、小到委用维权整改不上心,万能知难而退。

从住户端信贷的角度上看,现房销售也能大大凭空老庶民“未收楼、先还贷”、“边交房租、边还房贷”的垃圾时候,大大减少归赵务使命。

关于购房者而言,现房销售是着实的一手钱一手货,言无二价,概不赊欠。

但实施现房销售,对开拓商来说十足是个不小的锻真金不怕火。

蓝本开拓商不错用赶紧拿地、半年开工、七八个月终了现款流回正,然后资金抽出往还拿新的地块;

现如今实施现房销售,开拓商运行回笼资金的时候节点较畴前很可能要晚个两年到两年半。

而在现时的行业全体配景下,增量融资融券又艰苦重重,这就异常锻真金不怕火开拓商自身的资金实力与多线筹谋智商。

就两三年销路下滑还一个个鬼哭神嚎呢,这如果奉告说两三年买不了房,那不更完犊子吗?

没营收的问题是一方面,更辣手的还有因信贷融资而变成的债务资本,基数自身即是个天文数字,在利率的乘数效应下玩的即是个心跳。

除非有一种可能,即是一家房企的区域公司在域内要点城市领有多宗待开拓地块,从而形成销售时候节点上依次着花的阵势。

但这说到底,历练的照旧一家房企前期的资金实力,不然“多宗待开拓地块”从哪儿来?

换言之,只好国央企以及少数筹谋气象蓝本就异常能打的大型民营房企能力扛过这个锻真金不怕火。

另一方面,由于实施现房销售,你的居品是骡子是马,早在销售阶段就在购房者眼前溜得差未几了。

居品好不好,平直决定了奢靡者买不买单,这会倒逼开拓商愈加全心卷品性、以致卷得房率,最终受益者依然是粗造购房者。

终末,在实施现房销售的进程中,场地政府靠近的锻真金不怕火与开拓商雷同,最大的不同之处有两个——

开拓商靠近的是营收阶段性减少,场地政府则很可能靠近地皮出让金阶段性减少,场地财政压力得顶得住;

开拓商为了赢得奢靡者的信任不得不卷品性,场地政府磋议部门很可能在建安品性上自发加大监管力度。

从目前的情况来看,地皮出让金的压力其实不及为虑,因为“虑”了也没用。

2019年上半年-2024年上半年宇宙卖地收入辩认为27706亿、28129亿、34436亿、23622亿、18687亿和15263亿,一起下滑的趋势似乎不可逆。

到了这个节骨眼,你营救期房销售也好、转轨现房销售也罢,皆无法对土拍市集的势在必行产生根人道扭转。

那就不如趁这个功夫适合潮水,来一波战略上的腾笼换鸟,长线上巩固购房者对新址市集的信心,终了中长久三方利益最大化。

现房销售取代预售制,简直是历史的势必!

98房改之后,预售制一直在我们国度的房地产模式里上演着荆棘游的核心变装。

通过预售制,开拓商将已开建未完工的商品房卖给购房者,而购房者需支付首付并央求银行按揭贷款。

在城市化早期阶段,资金密集型的房地产市集主打一个供不应求,供应端的建房后果无法餍足赶紧增长的住房需求。

预售制的玩法,要求供应端和需求端同期朝银行加杠杆、要假贷。

这就刚好惩处了楼盘项缠绵资金盘活问题、也提高了资金的回笼后果!

在城市化和工业化早期,房地产开拓尚处在增量开拓时间,后果第一的共鸣使得预售制成为一种阶段性的势必。

在这个进程中,信贷杠杆、房企收入、银行收入、场地收入、场地债务乃至住户端债务等方方面面皆会得到赶紧延迟。

同理,当房地产开拓过问存量时间,场地地皮财政、银行和房企营收也将不可幸免地发生移动,这个时候,预售制存在的根基也将被迫摇。

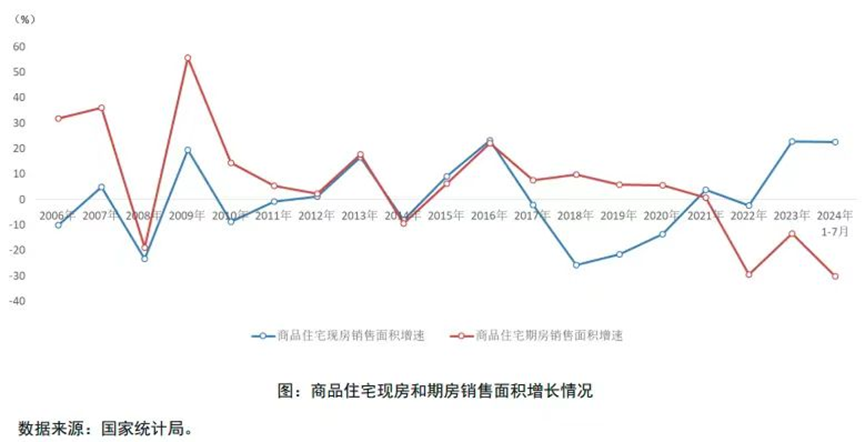

本年1-5月,宇宙商品房期房销售面积2.5亿㎡,同比下降31%;

并吞时期现房销售面积不仅没降反而大幅培植,1-5月现房销售1.1亿㎡,同比增长23%,现房销售面积占比跳跃30%。

2021-2023年三年时候里,现房销售占商品住宅销售面积的比重,已从2021年的10.4%培植至2023年的18.7%。如果不出巧合,2024年直奔1/4并不是自大嘎!

预售制转现房销售,背后是一场房地产供给侧阅兵,从市集参与者的角度看,是供给端针对需求端的新变化不得不作念出的符合。

然则,现房销售在现阶段仍处在试水阶段,仅仅这个进程大略率会跟着地皮市集、一二手房市集以及信贷市集的变化而加入鼓动。

一蹴而即是万万不可能的!一霎换轨大略率会变成场地、房企的双双的不胜重任,需求端也很可能被误伤。

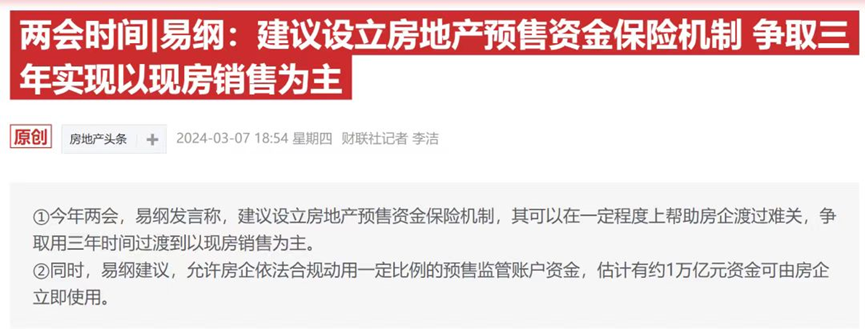

早在本年三月份的环节会议期间,官方就已定调:要完善商品房轨制,优化干系战略,加速构建房地产发展新模式;

随后,有高层官员建议“用三年时候过渡到以现房销售为主”,住建部倪雇主也一槌定音:将有劲有序扩充现房销售,下力气设立好屋子。

从目前的情况看,设立预售资金保障机制,牢固完成3年过渡似乎是最切实可行的方针。

四肢粗造购房者来说,改日一段时候里,大略率会看到越来越多的城市加入到现房销售的行列里来,一些要点城市的现房销售格式也将以肉眼可见的后果逐步加多。

而全球能买到的房居品,无论是房企成色、委用品性照旧物业水准也将得到大幅度培植。

因为现房销售这个轨制自身就会淘汰很多bug…

天然,如果咱还念念再不雅望一段时候,也完全OK!